Constantemente estamos en busca de información que te sea útil en la toma decisiones financieras, por ello te compartimos este artículo que aunque no es muy reciente, tiene un claro ejemplo para que puedas planear tu retiro.

De acuerdo con el INEGI, en 2015 había un total de 119 millones de habitantes en el país, de los cuales sólo 31.3 millones de adultos ahorraban para su retiro*. El retiro pudiera parecerte una etapa muy lejana y de la cual no debieras preocuparte, sin embargo, las estadísticas demuestran que cada vez vivimos más, y establecer un plan para alcanzar tu independencia financiera te permitirá garantizar una vejez más tranquila.

Te mostramos los elementos que debes considerar para establecer tu plan financiero para tu retiro, con la ayuda del Buró de Entidades Financieras.

Trazando el camino

Imagina que el día de mañana te retiras y te preguntas: ¿Tengo los recursos necesarios para mantener por lo menos el mismo nivel de vida que llevo actualmente? Si ya cuentas con un plan financiero para esta etapa, ¡te felicitamos!, sigue con él; en caso de que no, es muy triste pensar que al llegar ese día, no tendrás recursos suficientes para vivir tranquilamente. Pensar en el mañana te permite tomar acciones desde el día de hoy, recuerda que no hay cosa más cara que el costo de los años perdidos; por lo que cuanto más tardes en dar el primer paso, menos posibilidades de gozar de un retiro decoroso tendrás.

Empecemos con los elementos que son fundamentales al momento de comenzar a realizar tu plan para el retiro:

• Edad a la que iniciarás el plan financiero para el retiro.

• Edad a la que te retirarás, este dato te permitirá identificar cuántos años te hacen falta para alcanzar esta etapa.

• Esperanza de vida: estimación de cuántos años aproximadamente vivirás.

• Gasto: monto de dinero que requieres para vivir actualmente.

• Gasto futuro: monto con el cual consideras que puedes vivir en el futuro.

Consideremos un ejemplo real para que visualices el impacto de estos elementos en la vida de una persona:

• Sandra tiene 32 años, comenzó a trabajar a los 27 y se va a retirar a los 65**, por lo que piensa que es momento de comenzar a planear su retiro.

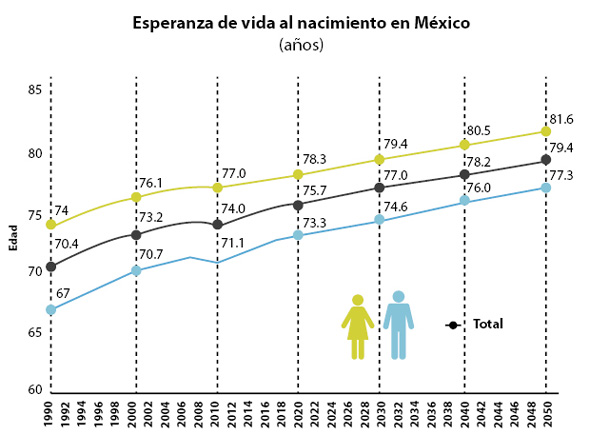

• Un dato importante es la esperanza de vida*** al nacimiento, el cual te permite estimar cuánto tiempo vivirás y se divide por sexo. En el caso de Sandra, se considera la esperanza de vida para las mujeres en el año 2049, porque le faltan 33 años para llegar a la edad a la cual se retirará (65 años); y vivirá aproximadamente hasta los 81.6 años, lo cual significa que vivirá aproximadamente 16.6 años después de los 65 años.

• Actualmente gasta 10 mil pesos al mes para vivir, y considera que gastará en el futuro 6 mil.

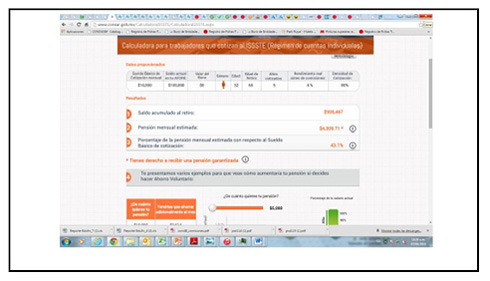

Ahora te sugerimos que verifiques qué valores toman tus elementos: edades, gastos y esperanza de vida, para que al momento de realizar tu plan sea lo más cercano a la realidad. Además éstos te permitirán conocer cuánto recibirás de pensión (estimada) con ayuda de la Calculadora de CONSAR, y te mostraremos otro concepto muy importante: la tasa de reemplazo.

Tasa de Reemplazo

Es el porcentaje que representa la pensión sobre el ingreso percibido por el trabajador, es decir cuánto recibirás al momento de pensionarte de tu último salario, por eso es fundamental que conozcas cuánto recibirás de tu último salario. El valor de tu tasa de reemplazo puedes calcularlo en: www.gob.mx/consar/acciones-y-programas/calculadoras-de-ahorro-y-retiro?idiom=es. Te mostramos un ejemplo para que realices tu propia estimación.

Ejemplo:

Debes tener a la mano algunos datos, veamos el caso de Sandra.

• Su sueldo básico es 10 mil pesos.

• Cuenta con un saldo en su cuenta de Afore de 100 mil pesos -tiene cinco años cotizando a un instituto de seguridad social.

.

• Su edad de retiro serán 65 años, actualmente tiene 32.

De acuerdo a la calculadora su pensión estimada será de 4 mil 309.71 pesos equivalente al 43.1% de su salario, es decir, es inferior mil 690.29 al monto que utilizará para vivir a los 65 años.

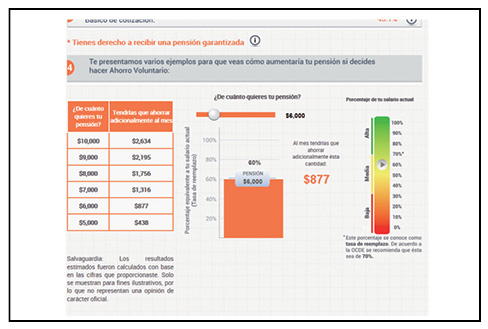

En caso de que Sandra requiera alcanzar el monto necesario para vivir a los 65 años –que se definieron previamente 6 mil pesos-, debe ahorrar mil 295 mensual adicional (ahorro voluntario).

Aquí es donde puedes apoyarte -al igual que Sandra- en otros instrumentos financieros que sumen a lo que actualmente estás ahorrando para tu retiro.

¿Cuál es el correcto?

Para elegir el producto financiero que complemente tu pensión -al momento del retiro-, debes de considerar los siguientes elementos:

Inicialmente es necesario saber cuánto vas a ahorrar de manera adicional desde ahora, para conocer esa cantidad es necesario realizar un presupuesto el cual te permitirá identificar tus ingresos y tus gastos (puede ser mensual, quincenal, anual, etc.). Recuerda que para mantener el estilo de vida que tienes actualmente al momento del retiro, debes hacer un pequeño sacrificio desde ahora reduciendo algunos gastos e incrementando el monto de recursos destinados al ahorro. Posterior a ello debes tomar la decisión de ahorrar en algún producto financiero específico o, en caso de que tengas cuenta individual, ahorrar de manera voluntaria. Recuerda que si lo dejas a la deriva o como un plan sin llevar a cabo, puede llevarte a no lograr tu objetivo.

Regresemos al ejemplo de Sandra y supongamos que ella puede ahorrar una cantidad adicional y quiere contratar un seguro para el retiro. El seguro para el retiro es un producto que puedes contratar con algunas aseguradoras, y su objetivo básico es alcanzar un monto en dinero que se sume a los recursos que recibirás por pensionarte o jubilarte. En la mayoría de los casos te proporciona protección, lo cual puede ayudarte a complementar tu pensión.

Es necesario que Sandra compare y elija el producto que mejor se adecue a sus necesidades, puede consultar el Buró de Entidades Financieras el cual muestra la calificación de estos productos.

Recuerda que estos planes te permiten realizar ahorro para alcanzar un monto específico (suma asegurada), que te permitirá complementar tu pensión; y en la mayoría de los casos otorgan protección en caso de fallecimiento del contratante.

El establecimiento de un plan para tu retiro, no es un esquema sólo accesible para personas con grandes ingresos, cualquiera que realice presupuesto, puede identificar cuánto puede ahorrar para su retiro. Te invitamos a que realices el ejercicio y pongas manos a la obra.

¡ACERCATE CON NOSOTROS! Y TE BRINDAREMOS UNA ASESORÍA INTEGRAL Y ESPECIALIZADA PARA QUE EMPIECES A PLANEAR TU RETIRO.

¡LLAMANOS 58127272!

* ENIF 2015, CNBV, INEGI.

** Edad bajo la ley actual a la que puedes retirarte con el 100% del monto ahorrado para tu pensión.

***Fuente: Consar.

Fuente: https://www.condusef.gob.mx/Revista/index.php/usuario-inteligente/condusef-responde/705-estas-planeando-tu-retiro

Fecha de consulta: 15 de octubre de 2019.